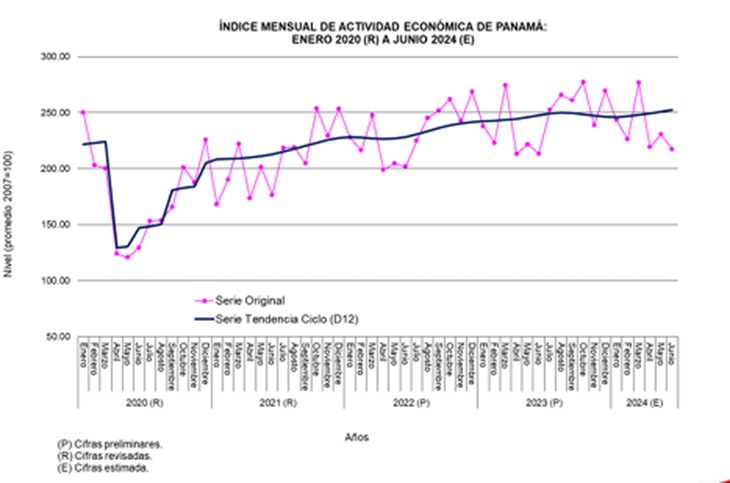

Índice Mensual de Actividad Económica (IMAE): Junio 2024 (E)

escrito por Giovana Miranda Garzola | agosto 20, 2024

El Índice Mensual de Actividad Económica (IMAE), en su serie original, presentó en junio de 2024, una variación positiva de 1.86% respecto al mismo mes del año anterior (variación interanual); resultado que es menor al 5.72% publicado doce meses atrás, de acuerdo con la información estimada y compilada por el Instituto Nacional de Estadística y Censo (INEC).

La tendencia ciclo presentó una tasa de variación interanual de 2.01% para el mismo período. Por otra parte, el IMAE registró un aumento acumulado, en su serie original a junio de 2024, de 2.12% al compararlo con igual período del 2023.

Resultados positivos

A nivel interanual (junio 2024-23), los sectores que presentaron resultados positivos fueron: Transporte, almacenamiento y comunicaciones; Intermediación financiera; Actividades comunitarias sociales y personales de servicios y Pesca.

Incidencia Positiva

Otros sectores mostraron una incidencia positiva, pero en menor ritmo.

Disminución

Por otra parte, se observó una disminución en: Comercio; Construcción; Industria manufacturera; Agricultura y Explotación de minas y canteras.

El sector transporte y comunicaciones se vio favorecido por actividades como: carga (en toneladas métricas) en el Sistema Portuario Nacional, el movimiento de contenedores TEU, las telecomunicaciones, el transporte aéreo y los ingresos por peaje del Canal de Panamá.

Variación negativa

Por el contrario, registró variación negativa, las toneladas netas del Canal y el movimiento comercial en la Zona Libre de Colón.

Incremento en la cartera

La intermediación financiera presentó un incremento en la cartera crediticia y los depósitos del sistema bancario, a su vez, la actividad aseguradora en las primas suscritas.

Comportamiento positivo

La categoría de electricidad y agua en donde la generación de energía hidráulica y solar mantuvo comportamiento positivo, al igual que el consumo de electricidad y agua potable; sin embargo, registró disminución en la generación de energía térmica y eólica.

La actividad pesquera, por la mayor captura de camarones, pescado y filete de pescado (fresco, refrigerado y congelado) especies destinadas a la exportación.

La prestación de servicios de diversión y esparcimiento continuó favorecida por la venta bruta de chances y billetes de la Lotería Nacional de Beneficencia (LNB), igualmente, las máquinas tragamonedas tipo A, los juegos de suerte y azar a través de Internet, las apuestas en eventos deportivos y las mesas de juego.

Por el contrario, las salas de bingos mantuvieron una variación negativa.

Otras actividades que presentaron resultados positivos fueron: enseñanza privada, servicios domésticos en hogares privados y las actividades inmobiliarias, empresariales y de alquiler.

Tasas negativas

La actividad comercial registró tasas negativas, influida por las limitaciones registradas en: Reexportaciones de bienes desde la Zona Libre de Colón, las importaciones en valor CIF, la venta combustible específicamente, el diésel bajo en azufre y búnker C, y la cantidad de autos nuevos inscritos en el registro vehicular.

Resultados positivos

Sin embargo, presentaron resultados positivos: Gasolina de 91 y 95 octanos, y el gas licuado para consumo nacional.

Variación negativa

La construcción presentó variación negativa, debido a la baja en actividades relacionadas a las obras del sector privado; de igual forma, la menor demanda de insumos básicos como el concreto y cemento gris.

Aunque las obras de infraestructura del sector público fueron positivas.

Comportamiento negativo

La producción industrial reflejó un comportamiento negativo, por la disminución en la elaboración de algunos productos alimenticios como: sacrificio de ganado vacuno y porcino, la producción de carne de pollo, los derivados del tomate y las bebidas gaseosas.

No obstante, mantuvo un incremento la producción de leche evaporada, condensada y en polvo, y las bebidas alcohólicas.

La actividad agropecuaria registró tasa negativa, por actividades como: cría de ganado vacuno y porcino, la cría de aves de corral, el cultivo de tomate y cultivo de banano, destinado a la exportación.

Sin embargo, se observó un aumento en el cultivo de piña. La Explotación de minas y canteras afectada negativamente, por el cierre de la actividad minera.

CEPAL: Inversión extranjera directa en América Latina y el Caribe disminuyó 9,9% en 2023, pero monto recibido es superior al promedio de la última década

escrito por Giovana Miranda Garzola | agosto 20, 2024

Fuente: CEPAL

En un contexto de caída, por segundo año consecutivo, de los flujos mundiales de inversión extranjera directa (IED), en 2023 ingresaron a América Latina y el Caribe 184.304 millones de dólares de IED, cifra un 9,9% inferior a la registrada en 2022, pero que aún se mantiene por encima del promedio de la última década, informó hoy la Comisión Económica para América Latina y el Caribe (CEPAL).

El peso de las entradas de inversión extranjera directa en el PIB de la región también se redujo: en 2023 representó el 2,8%. No obstante, la participación de la región en el total mundial de flujos de IED (14%) fue mayor al porcentaje promedio de la década de 2010 (11%), señala el informe anual La Inversión Extranjera Directa en América Latina y el Caribe 2024divulgado en conferencia de prensa en Santiago de Chile.

La disminución de los flujos de IED recibidos por Brasil (-14%) y México (-23%), los dos países con mayor participación en las entradas totales, explica, en gran medida, el resultado de la región, indica el estudio.

En América del Sur, Perú también experimentó una disminución bastante pronunciada de las entradas de IED (-65%), mientras que Argentina y Chile experimentaron un aumento (57% y 19%, respectivamente).

En Centroamérica y en el Caribe también se recibieron más inversiones que en 2022 (12% y 28%, respectivamente). En Centroamérica, casi todos los países recibieron más IED, destacándose el crecimiento en Costa Rica (28%) y Honduras (33%), mientras que el aumento en el Caribe se debe sobre todo al incremento de las entradas en Guyana (64%) y República Dominicana (7%).

“La inversión extranjera directa puede ayudar a enfrentar, en particular, la primera de las tres trampas de desarrollo en las que está sumida América Latina y el Caribe: la trampa de baja capacidad para crecer. Para ello se necesitan políticas de atracción de inversiones que coloquen el énfasis no solo en la atracción, sino también en lo que sucede luego del establecimiento, y que conecten estas políticas con las políticas de desarrollo productivo de los países y sus territorios. Todo esto requiere fortalecer las capacidades técnicas, operativas, políticas y prospectivas (TOPP) en la materia”, afirmó el Secretario Ejecutivo de la CEPAL, José Manuel Salazar-Xirinachs, al presentar las principales conclusiones del estudio.

Desde el punto de vista sectorial, un 46% de la inversión extranjera directa en 2023 se dirigió a servicios, aunque este sector recibió menores inversiones que en 2022 (-24%). Las inversiones en manufacturas volvieron a crecer por segundo año consecutivo (+9%), con incrementos en Centroamérica, Colombia, México y República Dominicana. Las entradas en el sector de recursos naturales también crecieron (+16%), pese a la caída registrada en Brasil.

En cuanto a los componentes de la IED, la reinversión de utilidades aumentó un 15%, representando casi la mitad de las entradas en 2023, mientras que los aportes de capital y los préstamos entre empresas se redujeron un 22% y un 36%, respectivamente.

Estados Unidos y la Unión Europea fueron los principales inversionistas, el primero con 33% del total y la UE con 22% (sin Países Bajos ni Luxemburgo). China, en tanto, redujo sus inversiones en la región.

Por otra parte, la inversión de la región en el exterior (translatinas) cayó 49%, retornando a niveles normales luego del máximo alcanzado en 2022.

Salvo excepciones, la IED continúa concentrándose en sectores y países que ofrecen recursos naturales o mano de obra relativamente barata, dice la CEPAL. El objetivo es lograr agregar más valor, en el caso de los recursos naturales, así como diversificar y escalar hacia sectores con mano de obra más calificada, e incrementar los derrames tecnológicos y encadenamientos productivos que se deriven de esta inversión, apunta el organismo regional de las Naciones Unidas.

Precisamente, en el segundo capítulo del informe se presentan 17 lineamientos para la formulación y el fortalecimiento de políticas de atracción de IED como factor de desarrollo productivo sostenible e inclusivo en la región.

Para ello se analizan las experiencias de las Agencias de Promoción de Inversiones de ocho países de América Latina y el Caribe (Argentina, Brasil, Chile, Colombia, Costa Rica, Panamá, República Dominicana y Uruguay), así como las iniciativas en este ámbito de países como Malasia, Polonia, Sudáfrica y Turquía, entre otras fuentes de información.

En la misma línea, y dada la importancia de darle una aproximación territorial a los esfuerzos en materia de desarrollo productivo, en el tercer capítulo del documento, a partir de estudios de caso de Argentina, Brasil, Chile, Colombia y México, se ofrecen seis lineamientos para promover la inversión extranjera directa subnacional.

Además de diseñar políticas de atracción de inversiones como parte de las políticas de desarrollo productivo, es clave que los países basen su implementación en arreglos de gobernanza al más alto nivel político y fortalezcan sus capacidades TOPP, subrayó José Manuel Salazar-Xirinachs. De igual manera, urge involucrar a actores del sector público, privado, academia y sociedad civil en la construcción e implementación de estrategias de IED para garantizar legitimidad, cooperación y aprovechamiento de los beneficios post establecimiento.

Se requiere dotar a las Agencias de Promoción de Inversiones de recursos, personal calificado y estabilidad en la continuidad de esfuerzos para promover inversiones eficazmente; implementar un sistema riguroso de monitoreo y evaluación de las políticas, incentivos y condicionalidades; desarrollar políticas y proyectos que fortalezcan el ambiente de negocios, incluyendo incentivos bien diseñados y la promoción de iniciativas clúster que aborden cuellos de botella específicos; y fomentar actividades de investigación y desarrollo (I+D), capacitación de talento humano, y desarrollo de proveedores, entre otros.

Asimismo, es importante focalizar la atracción de la IED hacia sectores o áreas consideradas prioritarias para el desarrollo productivo sostenible de la región. La CEPAL ha propuesto al menos 14 sectores impulsores en la industria, los servicios y en áreas relacionadas con el Gran Impulso para la Sostenibilidad. Entre ellos se destacan la industria farmacéutica y de ciencias de la vida; la industria de dispositivos médicos; la exportación de servicios modernos habilitados por las TIC; la sociedad del cuidado; el gobierno digital; la transición energética; la electromovilidad; la economía circular; la bioeconomía; la gestión sostenible del agua; y el turismo sostenible, por nombrar algunos. Es importante que los esfuerzos de atracción de IED tengan un enfoque sectorial y de clústeres, con el fin de maximizar los beneficios.

Contar con infraestructura, capacidades productivas, habilidades y un conjunto de actividades complementarias a lo largo de la cadena de valor ha demostrado ser esencial para las decisiones de inversión y los beneficios posteriores, sostiene la CEPAL.

Finalmente, las agendas nacionales y territoriales deben apoyarse en arreglos institucionales multiactor y multinivel que permitan aprovechar sinergias y minimizar duplicidades, fortaleciendo las capacidades y la coordinación entre agentes.

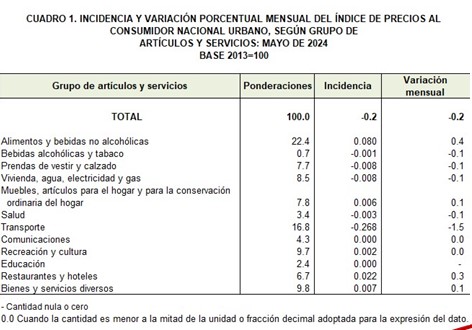

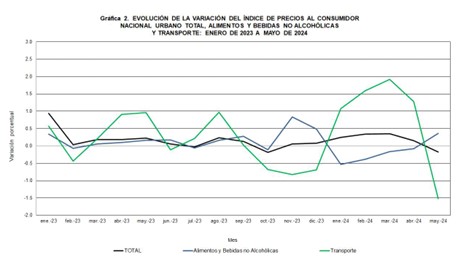

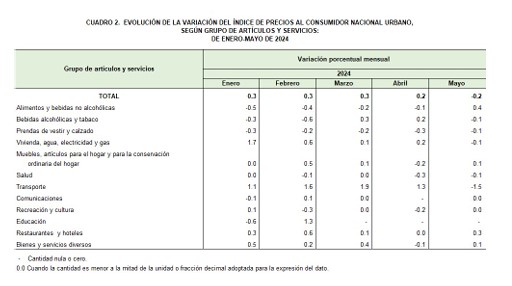

Comentario del IPC Nacional Urbano, de mayo 2024 con relación a abril del mismo año

escrito por Giovana Miranda Garzola | agosto 20, 2024

El IPC Nacional Urbano mayo/abril experimentó una disminución de 0.2%.

Los grupos que reflejaron descensos fueron: Transporte en 1.5%; Bebidas alcohólicas y tabaco; Prendas de Vestir y Calzado; Vivienda, agua, electricidad y gas; y Salud todos en 0.1%.

Transporte

La baja presentada en el grupo Transporte fue por el decrecimiento en dos de sus siete clases. En “Transporte de pasajeros por aire” 5.3%, por la disminución en el precio de pasaje en avión; y “Combustibles y lubricantes para equipo de transporte personal” 3.8%, por el descenso en el precio de combustible para automóvil, y aceite para motor.

Bebidas alcohólicas y tabaco

El decrecimiento reflejado en el grupo Bebidas alcohólicas y tabaco fue por la baja en tres de sus cuatro clases. La mayor variación se presentó en la clase “Vino” en 4.7%.

Prendas de vestir

El grupo Prendas de Vestir y Calzado mostró disminución en tres de sus cuatro clases. Las mayores variaciones fueron en: “Otros artículos y accesorios de vestir” en 0.7%, por el descenso en el precio de accesorios de vestir; y “Zapatos y otros calzados” 0.5% por la baja en el precio de zapatos, zapatillas y sandalias para mujer, y zapatos, zapatillas y chancletas de hombre.

Vivienda

La disminución reflejada en el grupo Vivienda, agua, electricidad y gas fue por el decrecimiento en dos de sus ocho clases. La mayor variación se mostró en la clase Gas en 1.1%.

Salud

La baja observada en el grupo Salud fue por el descenso en una de sus siete clases, que correspondió a “Productos farmacéuticos” 0.2%, por el decrecimiento en el precio de medicamentos.

Comunicaciones

El grupo Comunicaciones mostró una leve disminución.

Educación

El grupo Educación no reflejó variación.

Los grupos que presentaron aumentos fueron: Alimentos y bebidas no alcohólicas en 0.4%; Restaurantes y hoteles 0.3%; Muebles, artículos para el hogar y para la conservación ordinaria del hogar; y Bienes y servicios diversos ambos 0.1%.

Alimentos y bebidas no alcohólicas

El grupo Alimentos y bebidas no alcohólicas registró incremento en cinco de sus once clases. Las mayores variaciones se observaron en las clases: Azúcar, mermelada, miel, chocolate y dulces de azúcar en 1.6%, por el alza en el precio de goma de mascar y chocolate, azúcar, y helados; Carne 1.1%, por el aumento en el precio de carne de res, vísceras de res, y carne de cerdo; y Frutas en 0.9%.

Restaurantes y hoteles

El incremento presentado en el grupo Restaurantes y hoteles fue por el crecimiento en sus dos clases. La mayor variación se registró en “Servicio de alojamiento” 2.2%, por el alza en el precio de alojamiento en hotel.

Muebles

El incremento reflejado en el grupo Muebles, artículos para el hogar y para la conservación ordinaria del hogar fue por el aumento en tres de sus once clases. Las mayores variaciones se presentaron en las clases: “Utensilios para el hogar” en 1.6%; y “Artefactos eléctricos para el hogar pequeños” 1.2%, por el alza en el precio de equipos para el hogar pequeños.

Bienes y servicios diversos

El incremento registrado en el grupo Bienes y servicios diversos fue por el aumento en una de sus diez clases. La variación se reflejó en “Otros aparatos, artículos y productos para la atención personal” en 0.2%, por el alza en el precio de artículos de cuidado personal, artículos de belleza.

Recreación y cultura

El grupo Recreación y cultura mostró un leve ascenso.

Variación interanual mayo 2024-23 del IPC Nacional Urbano:

El IPC Nacional Urbano presentó una variación interanual de 1.3%. Los grupos que registraron aumentos fueron: Transporte en 3.2%; Bienes y servicios diversos 2.7%; Vivienda, agua, electricidad y gas 2.5%; Restaurantes y hoteles 2.4%; Alimentos y bebidas no alcohólicas 0.9%; Educación 0.7%; Bebidas alcohólicas y tabaco 0.5%; y Salud 0.3%.

Los grupos que mostraron disminuciones fueron: Prendas de vestir y calzado en 2.1%; Muebles, artículos para el hogar y para la conservación ordinaria del hogar; y Recreación y cultura ambos 0.5%; y Comunicaciones 0.3%.

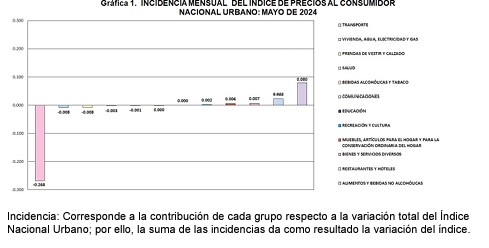

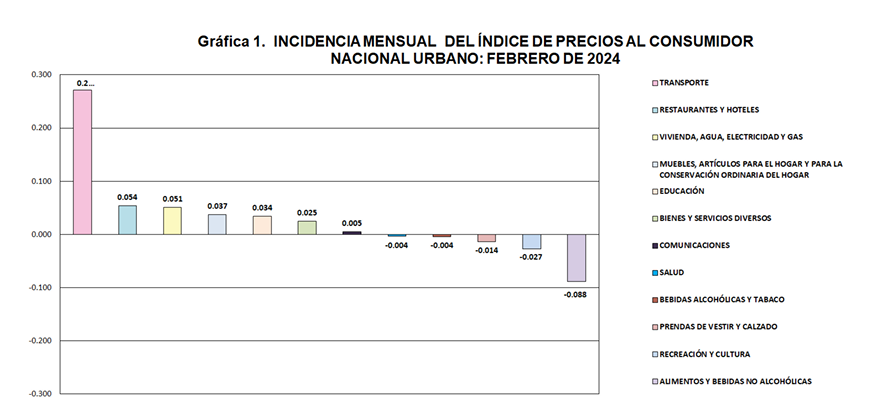

A continuación, la gráfica con la incidencia mensual por grupo del IPC Nacional Urbano, de mayo de 2024

Índice Mensual de Actividad Económica (IMAE): Abril 2024 (E)

escrito por Giovana Miranda Garzola | agosto 20, 2024

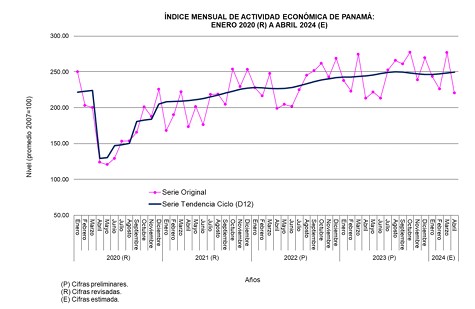

El Índice Mensual de Actividad Económica (IMAE), en su serie original, presentó en abril de 2024, una variación positiva de 2.90% respecto al mismo mes del año anterior (variación interanual); resultado que es menor al 7.01% publicado doce meses atrás, de acuerdo con la información estimada y compilada por el Instituto Nacional de Estadística y Censo (INEC).

La tendencia ciclo reportó una tasa de variación interanual de 2.00%. El IMAE acumulado, de enero a abril de 2024, registró un aumento de 1.76% al compararlo con igual período 2023.

A nivel interanual (abril 2024-23), los sectores que mostraron un buen desempeño fueron: Comercio; Intermediación financiera; Construcción; Industria manufacturera; Agropecuario; Actividades comunitarias, sociales, personales de servicios y Pesca.

De igual forma, otras actividades presentaron incidencia positiva, pero en menor grado; a excepción del Transporte, almacenamiento y comunicaciones; Electricidad y agua; y Explotación de minas y canteras.

En el sector comercial, las reexportaciones de bienes desde la Zona Libre de Colón, las importaciones registradas en valor CIF, la venta de gasolina de 91 octanos, gas licuado para consumo nacional y la cantidad de autos nuevos inscritos en el registro vehicular presentaron aumentos. No obstante, disminuyó la gasolina de 95 octanos.

La intermediación financiera mantuvo una dinámica ascendente, la cartera crediticia y los depósitos del sistema bancario aumentaron; en ese mismo sentido las primas suscritas.

En la construcción, continuó el avance de proyectos de inversión en infraestructuras públicas y privadas.

La producción industrial, registró un comportamiento favorable por el aumento en la elaboración de algunos productos alimenticios como: El sacrificio de ganado vacuno y porcino, los derivados del tomate, la producción de leche evaporada, condensada y en polvo y las bebidas alcohólicas.

Por otro lado, las bebidas gaseosas disminuyeron.

La actividad agropecuaria mostró tasa positiva, debido a algunas actividades como: La cría de ganado vacuno y porcino, la producción de leche natural, el cultivo de tomate y melón.

Por otra parte, se observó caída en el cultivo de banano, sandía y piña, destinados a la exportación.

La prestación de servicios de diversión y esparcimiento, continuó favorecida, por el aumento en los ingresos provenientes de la venta bruta de chances y billetes de la Lotería Nacional de Beneficencia (LNB), máquinas tragamonedas tipo A, los juegos de suerte y azar a través de Internet, las mesas de juego y las apuestas en eventos deportivo.

Por el contrario, las salas de bingos y las actividades hípicas reflejaron una disminución.

La actividad pesquera, se destacó por una mayor captura de camarones para la exportación. Sin embargo, se registró caída en el volumen de pescado y filete de pescado (fresco, refrigerado y congelado) y otros productos del mar.

La categoría de electricidad y agua, presentó disminución en la generación de energía hidráulica y eólica; sin embargo, aumentó el consumo de electricidad y agua potable, la generación de energía térmica y solar.

El sector transporte y comunicaciones, se vio afectada por las toneladas netas y los ingresos por peaje del Canal de Panamá.

Por lo contario, registró resultados positivos en algunas actividades como: El movimiento de carga (en toneladas métricas) del Sistema Portuario Nacional, los contenedores TEU, el movimiento comercial en la Zona Libre de Colón, las telecomunicaciones y el transporte aéreo.

Explotación de minas y canteras, afectado negativamente por el cierre de la actividad minera.

Otras actividades que presentaron tasas positivas fueron: Servicios domésticos en hogares privados y las actividades inmobiliarias, empresariales y de alquiler.

El crecimiento mundial se estabiliza por primera vez en tres años

escrito por Giovana Miranda Garzola | agosto 20, 2024

Fuente: Banco Mundial.

Conforme con la última edición del informe Perspectivas económicas mundiales del Banco Mundial, se prevé que la economía mundial se estabilizará por primera vez en los últimos tres años durante 2024, aunque a un nivel débil en comparación con los parámetros históricos recientes.

Se anticipa que el crecimiento mundial se mantendrá estable en un 2,6 % durante el año 2024, antes de aumentar poco a poco hasta alcanzar un promedio de 2,7 % en el período de 2025-26. Esta cifra es muy inferior al promedio del 3,1 % de la década anterior a la COVID-19. La previsión implica que, en el transcurso del período de 2024-26, los países que representan en conjunto más del 80 % de la población mundial y del PIB mundial seguirán creciendo a un ritmo más lento que durante la década anterior a la COVID-19.

En general, se prevé que las economías en desarrollo aumentarán en promedio un 4 % durante el período de 2024-25, un poco menos que en 2023. Se prevé que el crecimiento en las economías de ingresos bajos se acelere hasta el 5 % en 2024, en comparación con el 3,8 % de 2023. Sin embargo, en las previsiones de crecimiento para el año 2024, se observa un descenso de tres de cada cuatro economías de ingresos bajos desde enero. En las economías avanzadas, el crecimiento se mantendrá estable en el 1,5 % durante 2024, antes de aumentar al 1,7 % en 2025.

“Cuatro años después de las conmociones causadas por la pandemia, los conflictos, la inflación y la restricción monetaria, parecería que el crecimiento económico mundial se estaría estabilizando”, dijo Indermit Gill,economistaen jefe y vicepresidente sénior del Banco Mundial. “Sin embargo, el crecimiento se sitúa en niveles más bajos que antes del año 2020. Las perspectivas para las economías más pobres del mundo son aún más preocupantes. Tienen que afrontar niveles muy elevados de servicio de la deuda, posibilidades comerciales limitadas y fenómenos climáticos costosos. Las economías en desarrollo deberán buscar la manera de fomentar la inversión privada, reducir la deuda pública y mejorar la educación, la salud y la infraestructura básica. Las más pobres, en especial los 75 países elegibles para recibir asistencia en condiciones concesionarias por parte de la Asociación Internacional de Fomento, no podrán hacerlo sin la ayuda internacional”.

Este año, se prevé que una de cada cuatro economías en desarrollo continuará siendo más pobre de lo que era en vísperas de la pandemia en 2019. Esta proporción se duplica en los países que se encuentran en situaciones de fragilidad y conflicto. Además, la diferencia en los ingresos entre las economías en desarrollo y las avanzadas aumentará en alrededor de la mitad de las economías en desarrollo durante el período de 2020-24, la proporción más alta desde la década de 1990. Se prevé que los ingresos per cápita en estas economías (un indicador importante de los niveles de vida) aumentarán un promedio del 3 % hasta 2026, muy por debajo del promedio del 3,8 % de la década anterior a la COVID-19.

Asimismo, se espera que la inflación mundial se modere hasta el 3,5 % en 2024 y el 2,9 % en 2025, pero el ritmo de descenso es más lento de lo previsto hace tan solo 6 meses. En consecuencia, se prevé que muchos bancos centrales adopten una actitud prudente con respecto a la reducción de la tasa de política monetaria. Es probable que las tasas de interés mundiales permanezcan en niveles elevados en comparación con las últimas décadas, con un promedio de alrededor del 4 % durante el período de 2025-26, aproximadamente el doble del promedio del período de 2000-19.

“Aunque los precios de los alimentos y la energía se han moderado en todo el mundo, la inflación básica continúa siendo relativamente alta y podría mantenerse así”, dijo Ayhan Kose, economista en jefe adjunto y director del Grupo de Perspectivas del Banco Mundial. “Esta situación podría impulsar a los bancos centrales de las principales economías avanzadas a retrasar las reducciones de las tasas de interés. En un entorno de tasas ‘más altas durante más tiempo’, las condiciones financieras mundiales serían más estrictas y el crecimiento, mucho más débil en las economías en desarrollo”.

En el último informe Perspectivas económicas mundiales, también se incluyen dos capítulos analíticos de gran importancia. En el primero, se describe cómo se puede utilizar la inversión pública para acelerar la inversión privada y promover el crecimiento económico. Se concluye que el crecimiento de la inversión pública en las economías en desarrollo se ha reducido a la mitad después de la crisis financiera mundial, con una disminución a un promedio anual del 5 % durante la última década. Sin embargo, la inversión pública puede convertirse en un instrumento de política poderoso. Para las economías en desarrollo con un amplio margen fiscal y prácticas de gasto público eficientes, aumentar la inversión pública en un 1 % del PIB puede incrementar el nivel de producción hasta en un 1,6 % a mediano plazo.

En el segundo capítulo analítico, se estudia por qué los pequeños Estados, los que tienen una población de 1,5 millones de habitantes o menos, experimentan dificultades fiscales crónicas. Dos quintas partes de las 35 economías en desarrollo pertenecientes al conjunto de pequeños Estados se encuentran en un riesgo elevado de sobreendeudamiento o ya lo padecen. Esta cifra es aproximadamente el doble en comparación con otras economías en desarrollo. Es necesario aplicar reformas integrales para solucionar las dificultades fiscales de los pequeños Estados.

Los ingresos podrían proceder de una base imponible más estable y segura. La eficiencia en el gasto podría mejorarse, sobre todo en los ámbitos de la salud, la educación y la infraestructura. Podrían adoptarse marcos fiscales orientados a la gestión de los desastres naturales y otras conmociones, que se producen con mayor frecuencia. Unas políticas globales específicas y coordinadas también pueden contribuir a que estos países adopten una secuencia impositiva más sostenible.

Índice Mensual de Actividad Económica (IMAE): Marzo 2024 (E)

escrito por Giovana Miranda Garzola | agosto 20, 2024

Fuente: CGRP

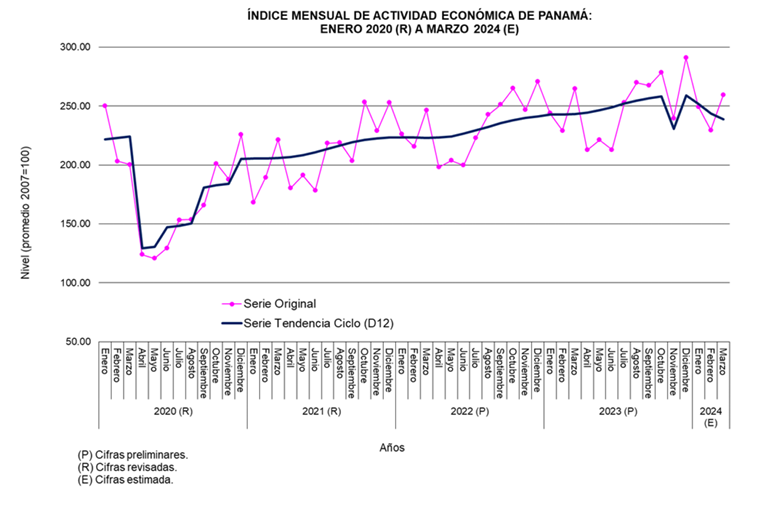

El Índice Mensual de Actividad Económica (IMAE), en su serie original, registró en marzo de 2024, una variación negativa de 2.08% respecto al mismo mes del año anterior (variación interanual); contrario al 7.38% publicado doce meses atrás, de acuerdo con la información estimada y compilada por el Instituto Nacional de Estadística y Censo (INEC).

La tendencia ciclo mostró una tasa de variación interanual negativo de 1.84%. El IMAE acumulado, de enero a marzo de 2024, manifestó un leve aumento de 0.04% al compararlo con igual período 2023.

A nivel interanual (marzo 2024-23), las actividades económicas con desempeño negativo fueron: De las actividades comerciales, las reexportaciones de bienes desde la Zona Libre de Colón, las importaciones registradas en valor CIF, la venta de gas licuado para consumo nacional y la cantidad de autos nuevos inscritos en el registro vehicular.

En cuanto al sector transporte, los ingresos por peaje del Canal de Panamá, las toneladas netas y el movimiento comercial en la Zona Libre de Colón. La explotación de minas y canteras por el cierre de la actividad minera y la menor demanda de material básico como piedra, arena y arcilla.

La categoría de electricidad y agua por la generación de energía hidráulica y térmica. El volumen de pescado y filete de pescado (fresco, refrigerado y congelado) orientados a la exportación. En la agricultura, la cría de ganado vacuno y porcino y el cultivo de piña, este último destinado a la exportación.

En la industria manufacturera, la elaboración de algunos productos alimenticios, como: Producción de leche evaporada, condensada, en polvo y natural, las bebidas alcohólicas y gaseosas, el sacrificio de ganado vacuno y porcino. La prestación de servicios de diversión y esparcimiento, la venta bruta de chances y billetes de la Lotería Nacional de Beneficencia y las salas de bingo.

Asimismo, los servicios de salud privados por la reducción en el número de pacientes ingresados en hospitales privados del país. Por otro lado, entre las actividades económicas que mostraron variaciones positivas estuvieron: La venta nacional de gasolina de 91 octanos y el comercio minorista.

El movimiento de contenedores TEU, el movimiento de carga (en toneladas métricas) del Sistema Portuario Nacional, las telecomunicaciones y el transporte aéreo. Las actividades financieras continuaron positivas gracias al buen desempeño de la banca, por la cartera crediticia y los depósitos del sistema. La construcción, debido a la ejecución de inversiones públicas y privadas.

Crecimiento del 2,1% en 2024 para Economías de América Latina y el Caribe

escrito por Giovana Miranda Garzola | agosto 20, 2024

Fuente: CEPAL

La Comisión Económica para América Latina y el Caribe (CEPAL) revisó levemente al alza la proyección de crecimiento para las economías de la región en 2024. Según nuevas estimaciones, se prevé que la región crecerá en promedio un 2,1% este año, con América del Sur creciendo un 1,6%, América Central y México un 2,7% y El Caribe (excluyendo Guyana) un 2,8%.

La expansión esperada para la región en 2024 se mantiene en la senda del bajo crecimiento económico observado en los últimos años, y el gran desafío es cómo avanzar hacia un crecimiento más alto, dinámico e inclusivo.

La región está enfrentando un escenario internacional complejo, caracterizado por un crecimiento de la actividad económica y el comercio global por debajo de sus promedios históricos, junto con tasas de interés que permanecen altas en los países desarrollados, redundando en mayores costos de financiamiento para los países emergentes, incluida la región.

En el ámbito interno, la tendencia a la baja de la inflación ha dado espacio para los bancos centrales de varios países implementaran disminuciones en sus tasas de interés de política, a partir de lo cual se podría esperar un impacto favorable sobre la actividad económica.

Durante el 2024 los mercados globales estarán marcados por varios factores de riesgos, indica la CEPAL. Las crecientes tensiones geopolíticas están llevando al mundo hacia un fuerte reacomodo de las cadenas de valor. Además, existe el riesgo de que los aumentos en los precios de los productos básicos puedan retrasar las bajas de tasas de interés de política por parte de los principales bancos centrales, con efectos negativos para el crecimiento económico mundial. Junto a lo anterior, si las tasas de interés permanecieran elevadas por más tiempo, podrían aumentar aún más las vulnerabilidades por la carga de deuda en varias economías emergentes y en desarrollo, y también la vulnerabilidad del sector financiero en los países desarrollados.

Tal como la CEPAL ha indicado en anteriores oportunidades, el bajo crecimiento esperado en 2024 no es solo un problema coyuntural, sino que refleja la caída de la tasa de crecimiento tendencial del PIB regional.

La región se encuentra en una crisis de desarrollo caracterizada por tres trampas que se refuerzan mutuamente: una trampa de bajo crecimiento, una trampa de alta desigualdad y baja movilidad social y una trampa de baja capacidad institucional y gobernanza ineficaz. Estas trampas condicionan y limitan la consecución de la Agenda 2030 de las Naciones Unidas y, por tanto, la consecución de un desarrollo social inclusivo.

Para dinamizar el crecimiento, la CEPAL viene insistiendo en que la región debe incrementar su productividad y aumentar la inversión en capital físico y humano. Para ello, la región no solo debe invertir más, sino que debe invertir mejor. Esto pasa por adoptar nuevas tecnologías, promover iniciativas de clusters y buenas prácticas de negocios, fomentar profundas mejoras en el proceso de acumulación de capital y aprovechar adecuadamente el capital social y ambiental de las economías.

La CEPAL además ha identificado un portafolio de al menos 15 sectores impulsores o dinamizadores para un crecimiento más sostenible e inclusivo.

La región necesita invertir en diversas áreas que son críticas para incrementar la productividad, infraestructura, telecomunicaciones, digitalización, investigación y desarrollo, mejoras significativas en los programas de salud, y una adecuación a los sistemas educativos para responder a los cambios que la digitalización y automatización suponen para los mercados de trabajo.

Deuda pública panameña: visión retrospectiva para una renegociación futura

escrito por Victor Cruz | agosto 20, 2024

INTRODUCCIÓN

La crisis política a finales de la década de 1980 generó un proceso de desahucio de las finanzas ya que, los llamados al regreso de la democracia provocaron que la sociedad civil decidiera como mecanismo de protesta dejar de pagar una serie de impuestos y tasas al gobierno de turno.

No bastando con ello, la situación política provocó que los Estados Unidos de Norteamérica impusiera una serie de sanciones económicas que apretaron aún más al régimen y las finanzas públicas hasta que la nómina ganadora en las elecciones de 1989 lograra instaurarse en el gobierno e iniciara el período de reconstrucción.

El panorama fiscal era tétrico para un gobierno intentando reiniciar la vida democrática en el país y en ese sentido con el problema generalizado de la Deuda Externa en Latinoamérica, Panamá se vio en la necesidad de estabilizar la fiscalidad interna y luego avocarse a renegociar su Deuda Externa.

Deuda Externa: Cuatro décadas atrás

Al momento del retorno a la democracia en Panamá, resaltaban una serie de hechos de los cuales la economía panameña no escapaba:

En 1982, México suspende el servicio de su Deuda Externa e iniciaba con ello la Crisis del Endeudamiento.

Brasil y Argentina incumplen acuerdos con el Fondo Monetario Internacional en 1985 y remecen el escenario financiero internacional.

El auge de los préstamos internacionales a bajo costo, aupado por los precios del petróleo y las políticas de sustitución de importaciones impulsadas desde fuera y dentro de nuestros países.

Incremento de las tasas de interés y el manejo negligente de ese caudal de recursos contribuye a una intempestiva crecida de la Deuda Externa de Latinoamérica.

Deuda Externa Panameña: En Retrospectiva.

Nuestra Deuda Externa era de carácter público y conllevó al gobierno (1989-1994) a tomar drásticas medidas de control fiscal viéndose en la necesidad de utilizar alguno de los dos mecanismos en boga de ese momento, el Plan Baker o el Plan Brady para renegociarla.

En enero de 1990, los análisis realizados sobre este proceso mostraron que el pago del gobierno nacional, por pagos vencidos, ascendieron a la friolera de US$2374 millones, de los cuales US$728 millones correspondían al renglón de Intereses, además de US$ 695 millones que vencían ese mismo año.

Si a eso le sumamos, el déficit fiscal acumulado y el monstruoso sobregiro encontrado en el Banco Nacional de Panamá de unos US$928 millones, de los cuales US$ 300 millones eran sobregiros NO registrados (Informe del Contralor/1990), permiten constatar el despilfarro de la gestión de gobierno de 21 años de dictadura militar.

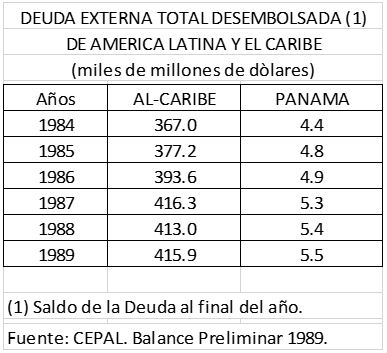

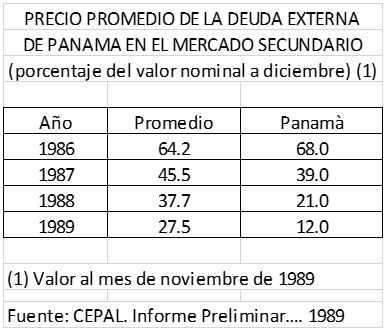

El primer paso del gobierno nacional fue la reestructuración de nuestros compromisos financieros con el Club de París, los cuales alcanzaban US$429 millones de los cuales US$175 millones debían ser cancelados de inmediato. Posterior a ello, la reestructuración de nuestra Deuda Externa Comercial cuyos registros oficiales a final de 1989 ascendía a US5500 millones, fue realizada bajo el Plan Brady.

Plan Brady y Reestructuración

El cuadro anterior revela el valor nominal de lo que debió enfrentar el gobierno nacional a partir de 1994, en busca de volver a convertirnos nuevamente en Sujeto de Crédito.

El Plan Brady fue el mecanismo utilizado por el gobierno nacional para la reestructuración de la deuda comercial externa panameña que consistió, según describe un escrito del expresidente Pérez Balladares y el ministro de Economía de turno Guillermo Chapman en lo siguiente:

“El programa de reestructuración de deuda, diseñado según las directrices del denominado «Plan Brady», redujo en un 30% la deuda exterior panameña con la banca comercial con la emisión de tres tipos de instrumentos: Bonos de reducción de intereses, Bonos a la Par y Bonos con Descuento, canjeados por la deuda existente en ese momento.

Los Bonos de Reducción de Intereses, que forman el 82% del programa, no requerían respaldo de bonos «cupón cero» del Departamento del Tesoro de los Estados Unidos, lo que reflejaba la confianza de los mercados en los bonos panameños”.

Importante señalar que gran parte de nuestra deuda comercial externa mantenía Tasas de Interés Variable, pero este proceso favoreció que el riesgo disminuyera grandemente ya que las mismas fueron restructuradas a Tasas Fijas y en Dólares, lo cual mitigaba las fluctuaciones del mercado por ajustes monetarios.

En 1995, previo a suscribir el primer paquete reestructurado, nuestra deuda externa comercial se negociaba en el mercado a 49 centavos por dólar. Luego de ello pasó a valer 73 centavos de dólar para julio de 1996.

Aunque parezca mentira, la crisis de la Deuda Externa, tal cual se aprecia en el cuadro, resalta el valor de nuestros Pasivos a final de 1989, a mi entender contribuyó a que Panamá pudiera ahorrarse, según los negociadores, casi un tercio (1/3) del monto global de lo adeudado.

DEUDA PÚBLICA: Estructura Actual

A continuación, pasaremos revista a la estructura de nuestra deuda pública y se podrá constatar un panorama muy crítico a quien gane las próximas elecciones.

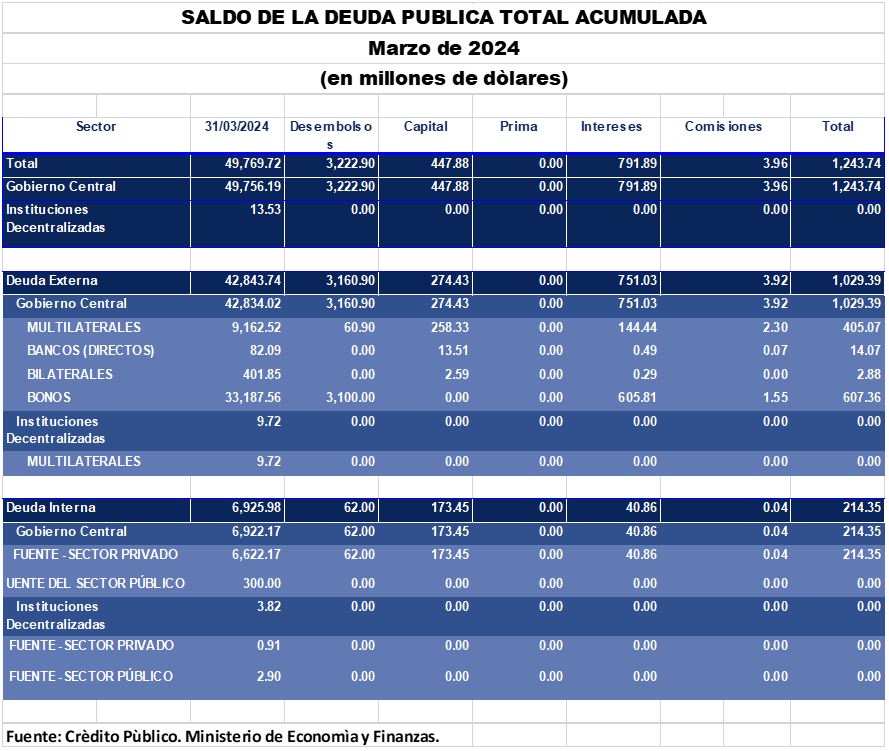

Casi 50 mil millones de dólares es nuestra Deuda Pública hoy día, distribuida en 43 mil millones como Deuda Externa y los otros 7 mil millones en Deuda Interna.

Esta friolera no resiste un análisis serio si cotejamos los montos con las actuaciones de la actual administración. No hay cómo justificar semejante monto, pero nos permite saber cuál es la estructura de nuestra Deuda Externa.

Parte de los cuestionamientos se dirigen a los gastos generados exclusivamente por la Pandemia, los cuales, ante los cuestionamientos de la sociedad, las autoridades manifestaron que ese momento justificó el uso aproximado de US4,500 millones.

Si restamos ese monto de los 43 mil millones, nos restan unos 38.5 mil millones de dólares los cuales habría que confrontarlos con la ejecución presupuestaria y las inversiones gubernamentales realizadas.

Para mí, el apalancamiento excesivo del presupuesto para pagar Gasto Operativo se lleva las palmas.

El cuadro que antecede muestra los saldos pagados por año de la Deuda Pública, hasta marzo de 2024, del cual se desprende que la actual administración ha realizado pagos por Deuda Externa e Interna por el orden de los 23,700 millones de dólares.

La diferencia entre los 38.5 y 23.7 mil millones, dejan una diferencia de 15 mil millones los cuales sería interesante conocer sus destinos.

Este cuadro nos permite igualmente conocer los montos pagados por el endeudamiento de nuestros gobiernos en los últimos 20 años, los cuales ascienden a casi 65 mil millones de dólares e intentar confrontar los mismos con el nivel de crecimiento generado y el uso eficiente del mismo de las distintas administraciones.

Solo como un ejercicio mental, imagínense si solo el 10% de nuestra Deuda Pública pagada en los últimos 20 años, unos US$ 6 mil millones, no hubiera ido a nuestros acreedores y se hubiese constituido un Fondo de Inversión Especial como reserva financiera para atender el problema de la Caja del Seguro Social.

DEUDA PÚBLICA 2024: Reestructuración Futura

Sin contar con los problemas fiscales que hoy se muestran en un Presupuesto General del Estado, excesivamente apalancado, el futuro gobierno tendrá la imperiosa necesidad de lidiar, no solo con unas finanzas públicas gravemente trastocadas, sino también con una abultadísima Deuda Externa Pública Comercial horrorosa.

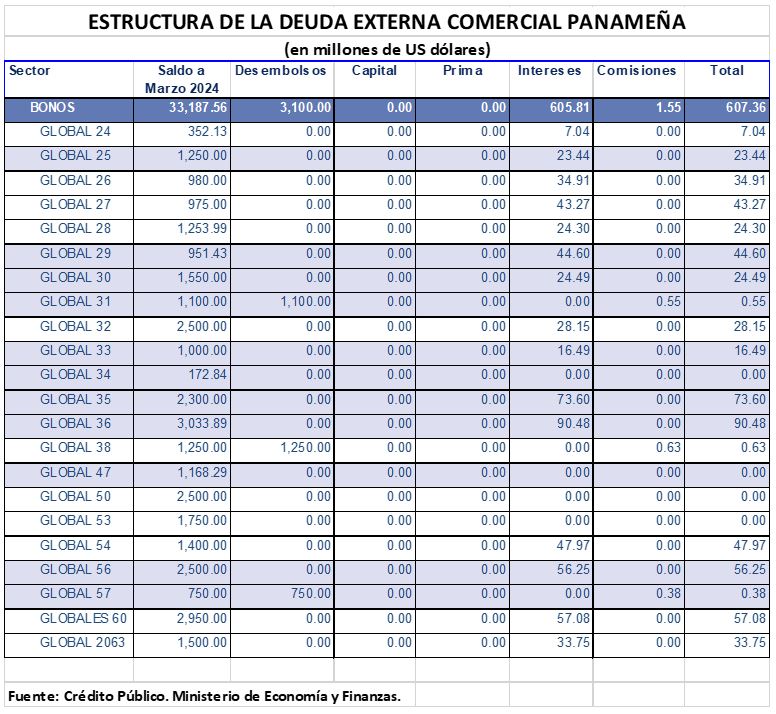

El cuadro que a continuación mostramos, revela parte de la estructura de los Bonos de la Deuda Panameña.

La próxima administración gubernamental tendrá la tarea de cancelar los Bonos con Vencimiento en el periodo 2024-2029, los que ascienden a unos US$ 5,762 millones con montos de Intereses a Pagar cercanos a los US$ 900 millones, según se desprende del cuadro anterior.

Este cuadro muestra lo preocupante de la situación económica de Panamá, luego de haber crecido consecutivamente tres (3) décadas, hasta la aparición del Covid-19. Pero destaca, de manera elocuente, lo HIPOTECADA que se encuentra nuestra economía.

CONSIDERACIONES FINALES

Como se ha podido apreciar, el estado de nuestra Deuda Pública hoy día no goza de un problema mayúsculo como el vivido hace 34 años luego de la vuelta a la democracia, como para que los valores de la misma se negocien a un gran descuento.

La pérdida del Grado de Inversión con perspectivas poco halagadoras ha sido un golpe duro para nuestra economía y la visión internacional hacia nosotros para lograr mejores términos está en vilo, no solo por una elección presidencial a la vuelta de la esquina, sino por situaciones de índole legal y financiero, como los Arbitrajes de Inversión por el cierre de la Mina, presionan aún más nuestra deteriorada fiscalidad.

El estado de las finanzas de la Caja del Seguro Social, se suma a uno de los problemas financieros a atenderse, porque patear la pelota para que otro se encargue ya no se puede.

Si los montos fuesen más manejables, podríamos decir que la renegociación será difícil, pero al alcance de la mano. Sin embargo, nuestra Deuda Pública Externa supera con creces cualquier negociación que no requiera de ajustes costosos a lo interno de nuestra sociedad, y ello incidirá en el bienestar colectivo.

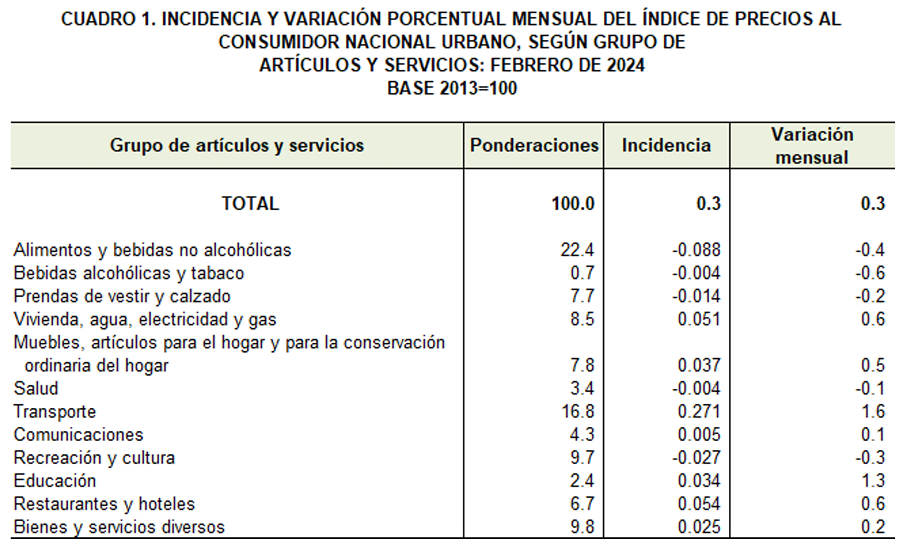

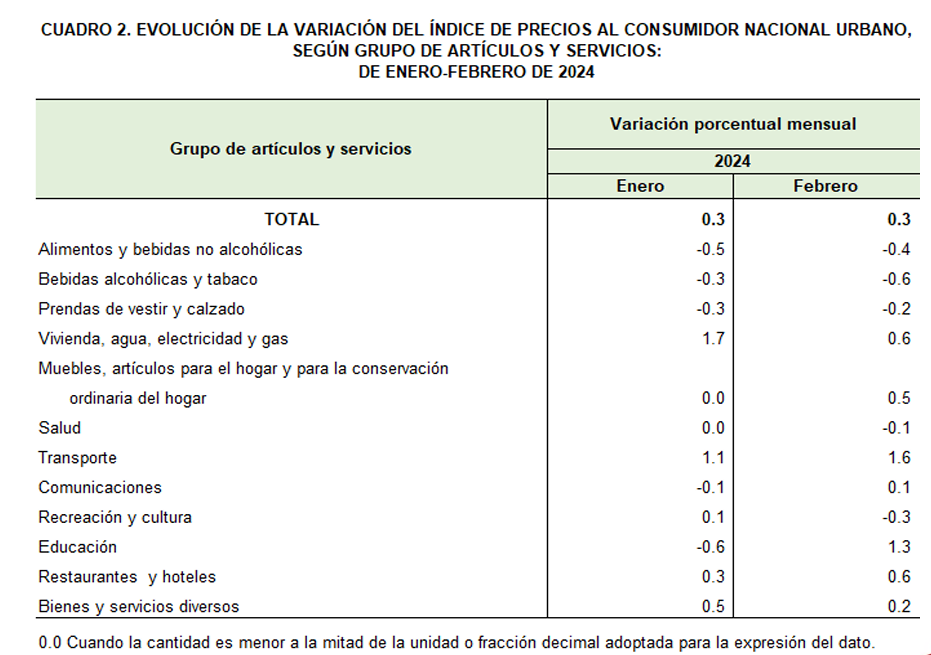

Comentario del IPC Nacional Urbano, de febrero 2024 con relación a enero del mismo año

escrito por Giovana Miranda Garzola | agosto 20, 2024

Fuente: CGRP

El IPC Nacional Urbano febrero/enero experimentó una variación de 0.3%. Los Grupos que presentaron aumentos fueron:

Aumentos

Transporte en 1.6%; Educación 1.3%; Vivienda, agua, electricidad y gas; y Restaurantes y hoteles; ambos 0.6%; Muebles, artículos para el hogar y para la conservación ordinaria del hogar ambos 0.5%; Bienes y servicios diversos 0.2% y Comunicaciones 0.1%.

Transporte

Reflejó ascenso en dos de sus siete clases, la principal variación se presentó en la clase “Combustibles y lubricantes para equipo de transporte personal” 5.0%, producto del alza en el precio del combustible para automóvil.

Educación

Se debió al incremento en dos de sus cuatro clases. Mostrándose las mayores variaciones en “Enseñanza secundaria” en 2.3%, producto del ascenso en la educación media y premedia; y “Enseñanza preescolar y enseñanza primaria” 1.4% por el alza en la educación preescolar y primaria.

Vivienda, agua, electricidad y gas

Fue por el aumento en una de sus ocho clases: “Servicios para la conservación y reparación de la vivienda” en 5.6%, debido al incremento en el precio de servicios de reparación para la vivienda.

Restaurantes y hoteles

Obedece al crecimiento en una de sus dos clases, “Restaurantes, cafés y establecimientos similares” en 0.6% por el alza en el precio de Comidas y bebidas no alcohólicas fuera del hogar.

Muebles, artículos para el hogar y para la conservación ordinaria del hogar

Fue producto del incremento en dos de sus once clases. Mostrándose la principal variación en “Servicios domésticos y para el hogar” en 1.8%.

Bienes y servicios diversos reflejó ascenso en cuatro de sus diez clases.

Las mayores variaciones se presentaron en las clases: “Salones de peluquería y establecimientos de cuidados personales” en 0.6%, por el alza en el precio de servicios para el cuidado personal; y “Otros aparatos, artículos y productos para la atención personal” 0.3%, por el aumento en el precio de artículos de cuidado personal, rasuradora y cepillo dental, y artículos de belleza.

Comunicaciones

Fue producto del incremento en una de sus dos clases: “Equipo telefónico” en 1.3%.

Grupos que reflejaron disminuciones fueron:

Disminución

Bebidas alcohólicas y tabaco en 0.6%; Alimentos y bebidas no alcohólicas 0.4%; Recreación y cultura 0.3%; Prendas de vestir y calzado 0.2%; y salud 0.1%.

Bebidas alcohólicas y tabaco

Se debió al descenso en dos de sus cuatro clases. La mayor variación fue en la clase “Bebidas destiladas” en 8.2%.

Alimentos y bebidas no alcohólicas

Fue por el decrecimiento en cinco de sus once clases. Las mayores variaciones se presentaron en las clases: “Legumbres Hortalizas” en 3.5%, por la disminución en el precio de legumbres, tubérculos y frijoles en conserva; y “Frutas” 0.7%.

Recreación y cultura

Presentó descenso en siete de sus dieciséis clases. Las mayores variaciones se registraron en las clases: “Paquetes turísticos” 4.7%; y “Equipo de procesamiento e información” en 3.5%, por la baja en el precio de computadora e impresora.

Prendas de vestir y calzado

Fue por la disminución en tres de sus cuatro clases, observándose las mayores variaciones en “Otros artículos y accesorios de vestir” y “Zapatos y otros calzados” ambos en 0.6%, el descenso en “Otros artículos y accesorios de vestir” fue por la baja en el precio de accesorios de vestir y el decrecimiento en “Zapatos y otros calzados” fue por la reducción en el precio de zapatos, zapatillas y sandalias para mujer, zapatillas y sandalias de niña, zapatos escolares y zapatillas de niño; y zapatos, zapatillas y chancletas de hombre.

Salud

La disminución fue por el descenso en una de sus siete clases: “Productos farmacéuticos” en 0.2%, por la disminución en el precio de medicamentos.

Variación interanual febrero 2024-23 del IPC Nacional Urbano:

El IPC Nacional Urbano presentó una variación interanual de 1.5%.

Grupos que mostraron aumentos fueron:

Bienes y servicios diversos en 4.2%; Transporte 3.7%; Restaurantes y hoteles 2.7%; Vivienda, agua, electricidad y gas 2.4%; Salud 1.3%; Alimentos y bebidas no alcohólicas 1.2%; Educación 0.7%.

Grupos que registraron disminuciones fueron:

Prendas de vestir y calzado en 2.1%; Recreación y cultura 0.7%; Muebles, artículos para el hogar y para la conservación ordinaria del hogar 0.6%; y Comunicaciones 0.4%; El grupo Bebidas alcohólicas y tabaco reflejó una leve disminución.

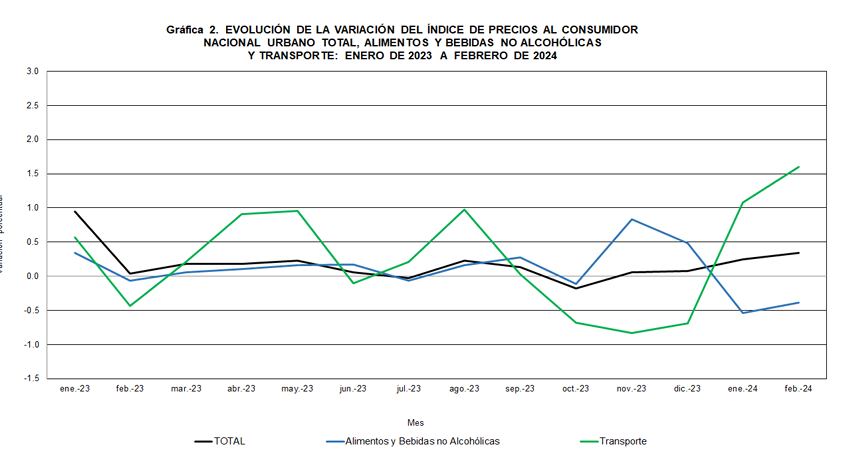

A continuación, la gráfica con la incidencia mensual por grupo del IPC Nacional Urbano de febrero de 2024:

Incidencia: Corresponde a la contribución de cada grupo respecto a la variación total del Índice Nacional Urbano; por ello, la suma de las incidencias da como resultado la variación del índice.