Comentario del IPC Nacional Urbano de marzo de 2025 con relación a febrero del mismo año:

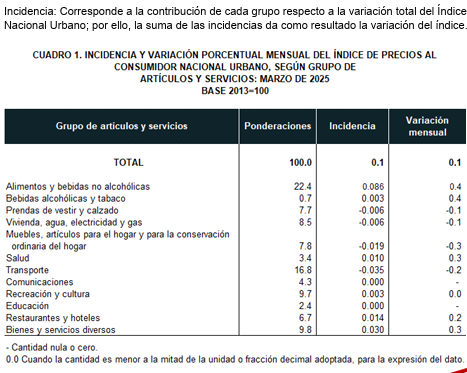

El IPC Nacional Urbano, de marzo con relación a febrero de 2025, reflejó una variación mensual de 0.1%.

El IPC Nacional Urbano, de marzo 2025-24, mostró una variación interanual de -0.4%. El IPC en los distritos de Panamá y San Miguelito, de marzo 2025-24, presentó una variación interanual de -0.6%.

El IPC del Resto Urbano, de marzo 2025-24, reflejó una variación interanual de -0.5%.

El IPC Nacional Urbano acumulado, de enero a marzo 2025-24, mostró una variación de -0.2%.

El IPC Nacional Urbano, marzo/febrero, experimentó un incremento de 0.1%.

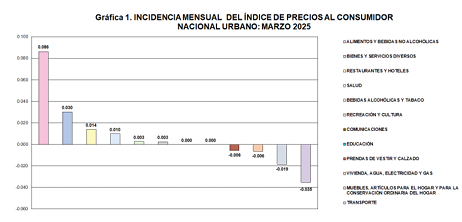

Aumentos

Alimentos y bebidas no alcohólicas

Grupo Alimentos y bebidas no alcohólicas fue debido al alza en nueve de sus once clases. Los mayores incrementos se observaron en “Café, té y cacao” 6.7%, por el aumento en el precio del café y té; y “Pan y cereales” en 0.6%, por el alza en el precio de granos.

Bebidas alcohólicas y tabaco, ambos en 0.4%;

El grupo Bebidas alcohólicas y tabaco mostró ascenso en tres de sus cuatro clases. La mayor variación se presentó en “Bebidas destiladas” 1.4%.

Salud

El aumento registrado en el grupo Salud fue por el alza en tres de sus siete clases. Las mayores variaciones se observaron en “Productos farmacéuticos” 0.7%, por el incremento en el precio de medicamentos y “Servicios médicos” 0.3%, por el ascenso en el precio de consulta médica.

Bienes y servicios diversos

El crecimiento reflejado en el grupo fue por el alza en seis de sus diez clases. La mayor variación se registró en la clase “Protección social” en 1.4%, por el aumento en el precio de servicios de guardería.

Restaurantes y hoteles

Presentó incremento en una de sus dos clases; “Restaurantes, cafés y establecimientos similares” en 0.2%, por el ascenso en el precio de comidas y bebidas no alcohólicas fuera del hogar.

El grupo Recreación y cultura presentó un leve aumento.

Disminuciones

Los grupos que reflejaron disminuciones fueron: Muebles, artículos para el hogar y para la conservación ordinaria del hogar en 0.3%; Transporte 0.2%; y Prendas de vestir y calzado; y Vivienda, agua, electricidad y gas ambos 0.1%.

Muebles y artículos para el hogar

El decrecimiento presentado en el grupo fue por el descenso en seis de sus once clases. Las mayores variaciones se observaron en “Herramientas pequeñas y accesorios diversos” 0.9%, por la baja en el precio de bombillos y baterías; y “Artefactos para el hogar, grandes, eléctricos o no” 0.8%, por la disminución en el precio de equipos electrodomésticos para el hogar.

Transporte

El descenso observado fue por el decrecimiento en dos de sus siete clases. La mayor variación se presentó en “Combustibles y lubricantes para equipo de transporte personal” 2.1%, por la baja en el precio de combustible para automóvil.

Prendas de vestir y calzado

Registró disminución en una de sus cuatro clases; “Zapatos y otros calzados” 0.4%, por el descenso en el precio de zapatos, zapatillas y chancletas de hombre, zapatillas y sandalias de niña, y zapatos, zapatillas y sandalias para mujer.

Vivienda, agua, electricidad y gas

El decrecimiento fue por la baja en dos de sus ocho clases. La mayor variación se registró en “Gas” 1.1%.

Los grupos Comunicaciones; y Educación no presentaron variación.

• Variación interanual, marzo 2025-24, del IPC Nacional Urbano:

El IPC Nacional Urbano reflejó una variación interanual de -0.4%. Los grupos que mostraron disminuciones fueron: Transporte en 3.4%; Comunicaciones 3.2%; Salud 2.5%; Prendas de vestir y calzado 1.9%; Vivienda, agua, electricidad y gas 1.5%; y Muebles, artículos para el hogar y para la conservación ordinaria del hogar; y Recreación y cultura ambos en 1.0%. Los grupos que registraron aumentos fueron: Bebidas alcohólicas y tabaco en 4.4%; Alimentos y bebidas no alcohólicas 2.6%; Restaurantes y hoteles 1.5%; Educación 0.7%; y Bienes y servicios diversos 0.4%.

A continuación, la gráfica con la incidencia mensual por grupo del IPC Nacional Urbano, de marzo 2025: